Longevità e pensione: cosa cambia per il futuro finanziario

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

Longevità: quali conseguenze per la pensione?

Il sistema previdenziale svizzero, come quasi tutti i sistemi pensionistici nel mondo, deve fare i conti con una sfida sempre più evidente: l’aumento dell’aspettativa di vita. Secondo i dati più recenti (Fonte: Ufficio federale di statistica, dati al 2024). in Svizzera un bambino nato oggi può aspettarsi di vivere poco più di 82 anni, una bambina circa 86 anni. Nel 2000, l’aspettativa di vita era ancora inferiore ai 77 anni per gli uomini e si attestava intorno agli 83 anni per le donne.

Con un’età di pensionamento oggi fissata a 65 anni, ciò significa che in Svizzera le persone dipendono generalmente per 20-25 anni dalle prestazioni e dai risparmi accumulati per la vecchiaia. Secondo le proiezioni delle Nazioni Unite (Fonte: Nazioni Unite, World Population Prospects 2024), entro il 2050 l’aspettativa di vita dovrebbe superare gli 87 anni. Questo sviluppo aumenta non solo la pressione sull’intero sistema previdenziale, ma anche il rischio individuale di longevità: il rischio, cioè, di vivere più a lungo del previsto e di non disporre in età avanzata di risorse finanziarie sufficienti. Diventa quindi essenziale capire che cosa significhi concretamente questo rischio per il singolo individuo e quali strumenti possano contribuire a gestirlo.

Il rischio di longevità nel sistema previdenziale svizzero

Il sistema previdenziale svizzero si fonda su tre pilastri, ciascuno con una funzione specifica. Il primo pilastro, l’AVS, garantisce il minimo esistenziale. Per un reddito medio attualmente pari a circa CHF 84’300 (Fonte: Ufficio federale di statistica. Salario lordo mediano nel 2024 per un impiego a tempo pieno), copre all’incirca il 35% dell’ultimo reddito. Il secondo pilastro, ossia la previdenza professionale, integra questa copertura con un ulteriore 25-35%, a condizione che il capitale venga percepito sotto forma di rendita.

Nel complesso, una persona pensionata dispone quindi di circa il 60-70% dell’ultimo reddito. Tuttavia, per mantenere il tenore di vita abituale in Svizzera è generalmente necessario circa l’80% del reddito precedente. Ne deriva una lacuna previdenziale compresa tra il 10 e il 20%, che può essere colmata attraverso il terzo pilastro.

Il rischio di longevità non si presenta però nello stesso modo in tutti e tre i pilastri. Nel primo pilastro, la rendita è garantita a vita e il rischio è sostenuto collettivamente. Nel secondo pilastro, invece, questo rischio può trasferirsi al singolo individuo qualora il capitale venga prelevato in un’unica soluzione anziché sotto forma di rendita. Anche nel terzo pilastro, nel caso di soluzioni di risparmio tradizionali o basate su titoli, il rischio ricade in linea di principio sull’assicurato. Per questo motivo è importante affrontarlo in modo attivo e tempestivo.

Partecipare presto e con costanza ai mercati finanziari

Uno degli strumenti più efficaci per attenuare il rischio di longevità è la partecipazione tempestiva e regolare ai mercati finanziari, ad esempio tramite una soluzione in titoli nell’ambito del pilastro 3a. Per una persona con reddito mediano e una lacuna previdenziale del 15%, sarebbe necessario accumulare entro il pensionamento un capitale di poco superiore a CHF 200’000 per mantenere il tenore di vita abituale per circa 20 anni.

Con un rendimento tipico del 4-5% per soluzioni 3a in titoli, iniziando a risparmiare a 25 anni sarebbero necessari versamenti annui di circa CHF 1’900 (Ipotesi: aspettativa di vita di 85 anni (fase di pensionamento di 20 anni), rendimento annuo del 2,2% durante la fase di pensionamento e rendimento annuo del 4,5% durante la fase di accumulo). Se invece la fase di accumulo comincia solo a 45 anni, il contributo richiesto sale a circa CHF 6’400 all’anno, ossia più del triplo.

La pianificazione dovrebbe inoltre tenere conto di una fase di decumulo più lunga, ad esempio di 30 anni. Già un risparmio aggiuntivo di circa CHF 670 all’anno, pari a circa CHF 55 al mese, può contribuire a far sì che il capitale accumulato sia sufficiente non solo per 20, ma per circa 30 anni.

Le strategie glide path per la previdenza privata

Investire presto e con regolarità sui mercati finanziari offre opportunità importanti, ma comporta anche rischi. I rendimenti degli investimenti possono infatti oscillare nel tempo e una perdita di valore immediatamente prima o durante la fase di decumulo può avere conseguenze significative.

Le strategie glide path rispondono a questa esigenza riducendo progressivamente la quota azionaria del portafoglio man mano che ci si avvicina al pensionamento. Allo stesso tempo, il patrimonio viene gradualmente riallocato verso classi d’investimento più difensive, come le obbligazioni. In questo modo è possibile contenere il rischio senza rinunciare completamente al potenziale di rendimento di lungo periodo.

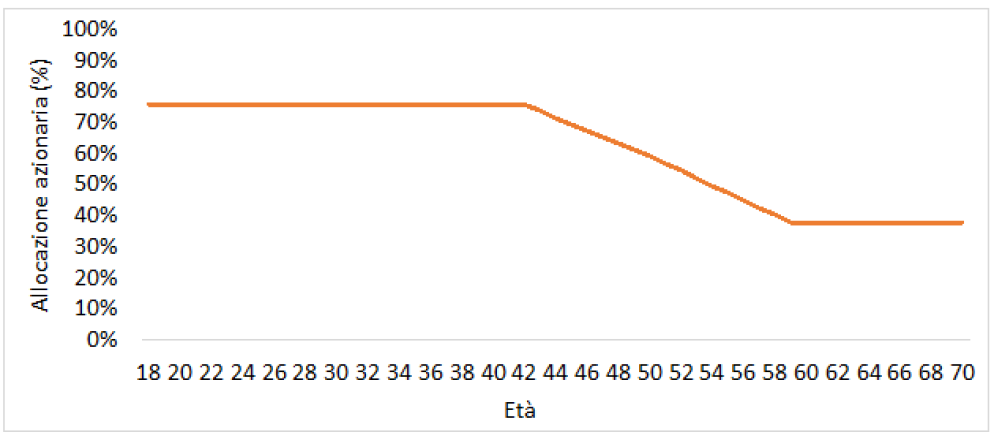

Il grafico ne offre un esempio: secondo il Vanguard Lifecycle Model, all’inizio della fase di accumulo la quota azionaria per una persona con reddito mediano si colloca poco sotto l’80%. A partire da circa 42 anni viene poi ridotta progressivamente, fino a stabilizzarsi intorno ai 59 anni a un livello leggermente inferiore al 40%. La strategia permette così di beneficiare, nei primi anni, delle maggiori opportunità di rendimento offerte da un’elevata esposizione azionaria, riducendo al contempo il rischio con l’avvicinarsi del pensionamento.

Le rendite vitalizie come protezione dal rischio di longevità

Il rischio di longevità aumenta in modo significativo quando l’avere della cassa pensione viene prelevato sotto forma di capitale. In questi casi può essere opportuno destinare una parte di tale capitale a una rendita vitalizia. Si tratta, in sostanza, di una forma di assicurazione contro la longevità: il capitale viene versato una sola volta e trasformato in un reddito garantito per tutta la vita.

Questo meccanismo consente di assicurare un flusso di pagamenti stabile e pianificabile. Al tempo stesso, il capitale residuo può essere investito in modo più flessibile e orientato al rendimento rispetto a una soluzione basata esclusivamente sul capitale. Nella fase di decumulo ciò permette di mantenere una quota azionaria superiore al livello di poco inferiore al 40% indicato nel nostro esempio, aumentando così la probabilità che il patrimonio duri più a lungo.

Particolarmente interessante è la rendita vitalizia differita, nella quale i pagamenti iniziano solo in età più avanzata, ad esempio a partire dai 75 o dagli 80 anni. Questo modello permette di coprire in modo mirato il rischio di una vita molto lunga con un impiego di capitale relativamente contenuto. Allo stesso tempo, nei primi anni della pensione resta disponibile una quota maggiore di patrimonio, che può essere utilizzata o investita con maggiore flessibilità.

Le rendite vitalizie differite sono quindi considerate una forma efficiente e relativamente conveniente di protezione dal rischio di longevità: si concentrano infatti sul rischio che emerge in età avanzata e possono così consentire pagamenti futuri più elevati.

Conclusione

Il sistema previdenziale svizzero è ben sviluppato e offre solide possibilità per proteggersi dal rischio di longevità. La partecipazione precoce e regolare ai mercati finanziari attraverso il terzo pilastro rappresenta il principale strumento per accumulare un patrimonio sufficiente in vista di una fase di pensionamento più lunga.

È tuttavia essenziale partire da un’ipotesi prudente sull’aspettativa di vita e costituire di conseguenza un capitale adeguato. Chi decide di prelevare l’avere della cassa pensione sotto forma di capitale può inoltre coprire una parte del rischio di longevità tramite una rendita vitalizia o una rendita vitalizia differita, mantenendo al contempo il patrimonio residuo investito in modo flessibile e orientato al rendimento.

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

Informazioni importanti

Il presente materiale è destinato agli investitori professionali e non va distribuito agli investitori al dettaglio, i quali non devono farvi affidamento.

Le informazioni contenute nel presente materiale non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a soggetti cui non sia lecito effettuare tali offerte o sollecitazioni né possono essere effettuate soggetti non qualificati. Le informazioni contenute nel presente materiale non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sui contenuti di questo materiale per eventuali decisioni d’investimento.

Le informazioni contenute in questo materiale hanno finalità puramente di carattere educativo e non costituiscono una raccomandazione né una sollecitazione ad acquistare o vendere investimenti.

Pubblicato da Vanguard Investments Switzerland GmbH.

© 2026 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.